Kautschuk-Konjunktur

Schwierige Zeiten voraus

wdk warnt vor schwieriger Lage: Politische Spannungen, sinkende Nachfrage und hohe Inflation belasten die Kautschukindus

von Michael Berthel

Frankfurt. Eigentlich ist die Kautschukindustrie breit aufgestellt. Ihre Unternehmen beliefern zahlreiche Industriesparten mit einer vielfältigen Palette von Produkten: Automobilhersteller, Maschinenbauer, das Verarbeitende Gewerbe, die Bauwirtschaft und die Verbraucher. Dennoch erlebt die Branche schwierige Zeiten – so schätzt der Wirtschaftsverband der deutschen Kautschukindustrie (wdk) die aktuelle Lage ein. Denn alle Abnehmergruppen haben aktuell mit Schwierigkeiten zu kämpfen: Die Autoindustrie stellt auf E-Mobilität um, der Maschinenbau und das Verarbeitende Gewerbe erleben eine schwächere Nachfrage sowie im internationalen Vergleich Wettbewerbsnachteile. Die Baubranche leidet unter hohen Zinsen und weniger Aufträgen, und die anhaltend hohe Inflation drückt noch immer auf den Geldbeutel des Verbrauchers.

Branche in der Zange

Seit 2018 ist die Automobilproduktion in Deutschland um 1,5 bis 2 Millionen Fahrzeuge pro Jahr (minus 30 bis 35 Prozent) zurückgegangen, beeinflusst durch die Coronapandemie, weltweite Spannungen, Materialmangel und Standortnachteile. Die Autozulieferer der deutschen Kautschukindustrie stehen unter enormem Druck, ihre Kapazitäten anzupassen. Gleichzeitig produzieren die Kunden der Kautschukverarbeiter in Deutschland weniger, und die Märkte im Ausland werden unabhängiger, was vor allem für den Maschinenbau gilt. Besonders stark von der aktuell abflauenden Wirtschaftslage betroffen ist die Herstellung von elastomeren Bauprodukten. Die massive Krise im Baugewerbe mit Kurzarbeit, Insolvenzen, Projektstornierungen oder -verkleinerungen sorgt für deutliche Einbrüche bei Absatz und Umsatz.

Düstere Aussichten

Auch das Geschäft mit Kautschuk- und Elastomer-Produkten (TPE) für Endverbraucher ist betroffen, zumal die Konsumenten wegen der Inflation weniger kaufen. Und die demografische Entwicklung wirkt sich ebenfalls negativ auf die Nachfrage aus: Die Anzahl der Geburten in Deutschland ist 2022 um 7 Prozent auf rund 740.000 Kinder gesunken und fällt auch 2023 weiter. Entsprechend schrumpft der Inlandsmarkt, da weniger elastomere Babyartikel (etwa Schnuller) benötigt werden.

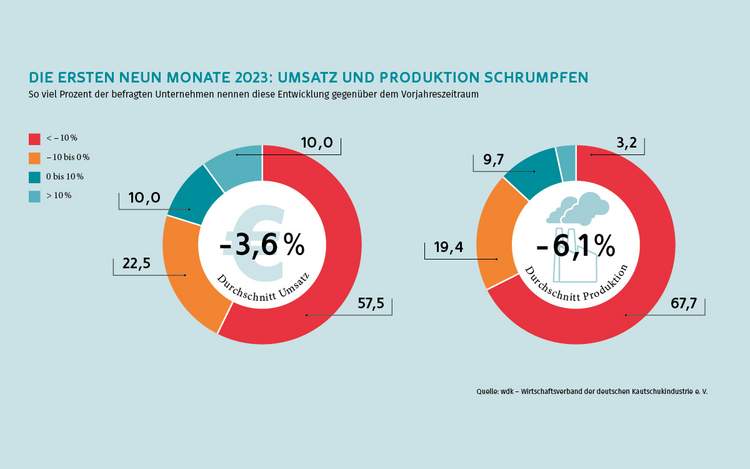

Eine aktuelle wdk-Mitgliederumfrage zur Lage der Branche zeigt: Acht von zehn Unternehmen verzeichneten nach den ersten drei Quartalen dieses Jahres weniger Absatz, Umsatz und Produktion als 2022. Die Aussichten für die nächsten Monate sind trüb, mit rückläufigen Bestellungen sowohl in Deutschland als auch im Ausland. Dennoch gibt es einen kleinen Lichtblick: Die negativen Trends scheinen sich zumindest nicht verschlechtert zu haben. Ab Mitte nächsten Jahres gibt es Hoffnung auf Besserung. Das prognostizieren Experten

auch für die deutsche Wirtschaft insgesamt.

Trotz einiger positiver Anzeichen sind für 2024 allerdings keine besseren Verkaufszahlen zu erwarten. Die meisten Branchen-Unternehmen rechnen mit einem weiteren Absatzrückgang, durchschnittlich um 2 Prozent. Bei aller Hoffnung in die Widerstandsfähigkeit und Entschlossenheit der deutschen Kautschukindustrie darf aber die Gefahr nicht übersehen werden, dass die Branche in ihrer Sandwich-Position zwischen marktmächtigen Zulieferern und Kunden zu ersticken droht. Die Politik wie auch die Unternehmen müssen dazu beitragen, die internationale Technologieführerschaft der deutschen Kautschukindustrie aufrechtzuerhalten. Sonst wird es weniger Lösungen für Produkte und Anwendungen der Zukunft geben.

Deutschland darf sich nicht allein auf ausländische Anbieter verlassen, daher gilt es, Markt- und Technologieentwicklungen genauestens zu beobachten. Die Wirtschaftspolitik muss schnell handeln, um den Standort Deutschland durch niedrigere Energiepreise, wettbewerbsfähige Besteuerung und einen fairen globalen Wettbewerb zu stärken – und das nicht nur auf dem (Strategie-)Papier.