Standort Deutschland

Aus der Balance

Rente, Gesundheit, Pflege: Unsere Sozialkassen sind dramatisch in Schieflage. Echte Reformen müssen her!

von Thomas Hofinger, Michael Aust (weitere Autoren: Ulrich Halasz, Stephan Hochrebe)

Was sehen Sie auf dem Bild da oben? Opa und Enkel, Alt und Jung, zusammen auf einer Wippe. Harmonie pur, könnte man denken. Doch man kann das Foto auch ganz anders deuten: sinnbildlich – für den Zustand unserer Sozialsysteme. Die Senioren? Haben einen sicheren Platz, denen geht’s gut, da passiert nix. Und die Jungen? Hängen in der Luft, kriegen kein Bein mehr auf die Erde.

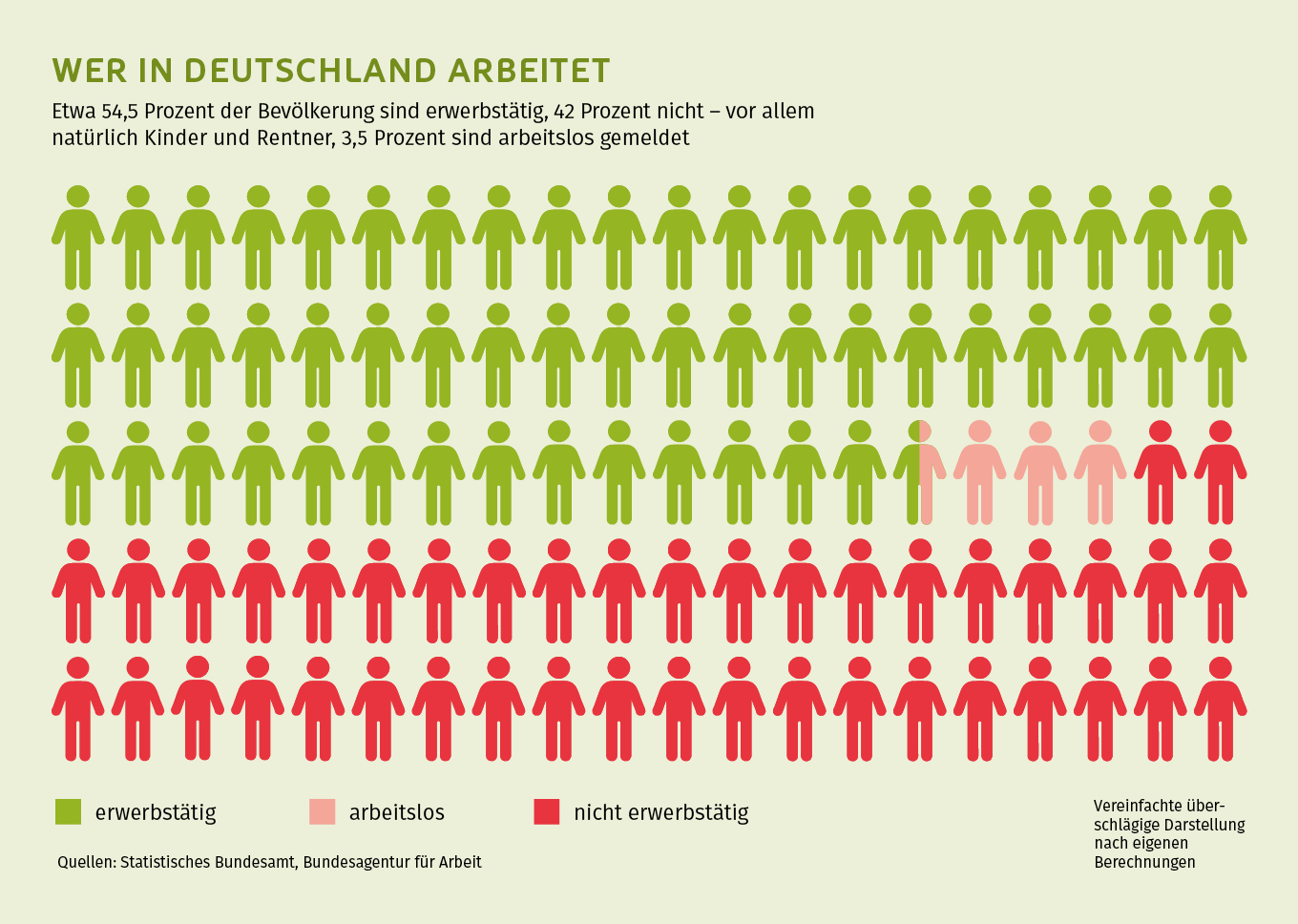

Denn es ist was aus der Balance geraten in unserem Sozialstaat. Der demografische Wandel und die stetig steigende Lebenserwartung lassen die Kosten der Renten-, der Kranken- und der Pflegeversicherung immer weiter ausufern. Simpel gesagt: Weil immer weniger junge Erwerbstätige immer mehr ältere Leistungsempfänger finanzieren müssen, gerät das System an Grenzen. Experten mahnen daher dringend zu Reformen.

Das System stößt an seine Grenzen

„Wir müssen uns auf jeden Fall mit den Sozialversicherungen beschäftigen. Die sind nicht zukunftsfest“, warnt zum Beispiel die Wirtschaftsweise Professorin Monika Schnitzer. Für sie ist klar: „Wenn die Regierung nichts tut, wird der Kollaps unweigerlich kommen.“ Wobei ja auch der Kanzler verbal schon heftig auf den Alarmknopf drückt: „Der Sozialstaat, wie wir ihn heute haben, ist mit dem, was wir volkswirtschaftlich leisten, nicht mehr finanzierbar“, sagt Friedrich Merz.

Klar: Das Problem mit unserer alternden Gesellschaft ist nicht ganz neu. Wurde bislang aber politisch nicht wirklich angefasst, weil unpopulär. Aber inzwischen sind die nackten Zahlen zu schockierend, um sie weiter ignorieren zu können. 2024 beliefen sich die Kosten unseres Sozialstaats auf insgesamt 1.345 Milliarden Euro!

Wie sehr die Sozialversicherungszweige schlingern, zeigt ein kurzer Blick auf die Rentenkasse. Gut 120 Milliarden Euro musste der Staat zuletzt aus Steuermitteln zuschießen. Rund ein Viertel des Bundeshaushalts!

Es droht noch weniger netto

Aktuell wird der Debatten-Ton rauer: Die Boomer leben lustig auf Kosten der Jungen, so wettern manche. Professor Marcel Fratzscher, Chef des Deutschen Instituts für Wirtschaftsforschung in Berlin, hält den deutschen Generationenvertrag längst für gebrochen – und fordert deshalb sogar ein „Sozialjahr für alle Rentner“. Bei den Älteren kommen derlei Vorstöße so gut an wie Techno beim Tanztee. Ihr Konter: Die Jungen sollen eben mehr arbeiten, statt von Vier-Tage-Woche und Work-Life-Balance zu salbadern.

Wie aber löst man das jetzt? Leistungen kürzen? Rentenniveau sinken lassen? Eigenanteile beim Arztbesuch löhnen – oder noch mehr Geld fürs Pflegeheim?

Alles schwierig, keine Frage. Noch heikler aber wäre eine weitere Erhöhung der Sozialbeiträge. Die belaufen sich ja schon heute auf 42,5 Prozent vom Brutto, hälftig getragen von Betrieben und Beschäftigten. Bleiben harte Reformen aus, könnte die Beitragslast bis zu 50 Prozent erreichen, fürchtet der Wirtschaftsweise Professor Martin Werding. Folgen: Noch weniger Netto vom Brutto für die Erwerbstätigen – und noch höhere Arbeitskosten, das wäre eine Art K.-o.-Schlag für Deutschlands Wettbewerbsfähigkeit. Wie die Lage unserer Sozialkassen aussieht und was Experten empfehlen: Das beleuchten die Texte dieses Schwerpunkts.

Rente – Harte Reformen zwingend nötig

An welchen Stellschrauben jetzt gedreht werden muss, um das System zukunftsfest zu machen – und generationengerecht:

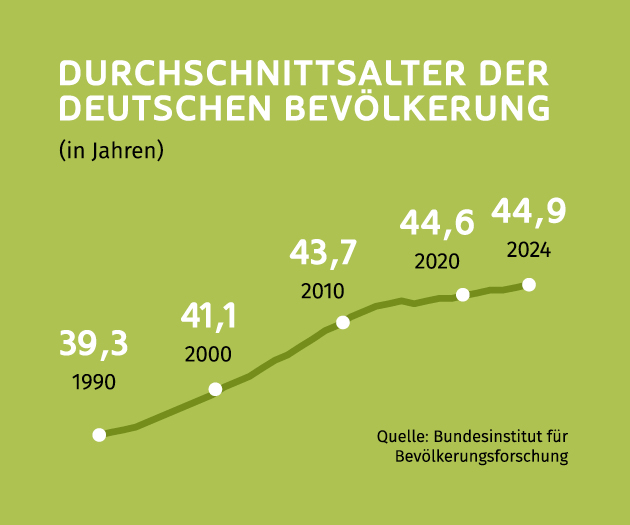

Sie möchten schnell verstehen, wie dramatisch die Lage ist? Okay. Stellen Sie sich mal 100 Menschen im Erwerbsalter vor. Auf diese 100 Köpfe kommen heute knapp 40 Rentnerinnen und Rentner – so viele waren es noch nie! Und schon 2035, das ist in nur zehn Jahren, werden es fast 50 Ältere sein.

Was passiert da mit unserer Gesellschaft? Ganz einfach: Die geburtenstarken Jahrgänge der „Babyboomer“ verabschieden sich aus dem Arbeitsleben, viel weniger junge Menschen rücken aus den Schulen nach. Was technisch-harmlos „demografischer Wandel“ heißt, hat unaufhaltsame Folgen. Vor denen die Politik sich zu lange weggeduckt hat, wie Professor Martin Werding kritisiert, einer der fünf „Wirtschaftsweisen“.

Die Last dürfen nicht nur die jüngeren tragen

„In den letzten 15 Jahren hat die Politik sich nicht ausreichend um die Zukunft der Rente gekümmert“, betont Werding im Gespräch mit dem Kautschuk-Magazin. Logische Folge: „Die Öffentlichkeit ist noch nicht darauf eingestellt, wie groß der Reformbedarf inzwischen ist.“ Wobei für Werding und andere Experten klar ist, dass es nicht die eine geniale Maßnahme gibt, um das System zukunftsfest zu machen: „Wir müssen mehrere Stellschrauben zügig drehen – und so ernsthaft, dass es alle spüren werden. Denn die Last der Altersversorgung darf ja nicht einfach nur den Jüngeren aufgebürdet werden.“ Die wichtigsten Stellschrauben:

Rentenalter an die fernere Lebenserwartung koppeln

Wir leben immer länger – dieses Plus muss generationengerecht verteilt werden. Bei voraussichtlich weiter steigender Lebenserwartung heißt das für Werding: „Zwei Drittel der gewonnenen Zeit muss man arbeiten, ein Drittel kann man als Zeit in der Rente dazubekommen.“ Technisch sollte das ab 2031 umgesetzt werden (wenn die Rente mit 67 voll gilt) – und schrittweise: „In den 2050er Jahren wären wir bei der Rente mit 68, in den 2070ern bei der Rente mit 69. Von einer ‚Rente mit 70‘ müssen wir also gar nicht reden.“

„Die Öffentlichkeit ist noch nicht darauf eingestellt, welche Einschnitte nötig sind“

Professor Martin Werding, Mitglied des Sachverständigenrats Wirtschaft

Rentenerhöhung an der Inflation ausrichten – also nicht mehr am allgemeinen Lohnanstieg

„Dann ist den Älteren der Kaufkrafterhalt gewährleistet, aber sie nehmen nicht mehr am Produktivitätszuwachs teil.“ Das trifft die, die sehr lange leben, besonders stark. Aber das sind vor allem Bezieher höherer Renten, damit dürfte diese Maßnahme nebenbei auch sozial ausgleichend wirken.

Abschläge bei vorzeitiger Rente erhöhen und die abschlagsfreie Frührente abschaffen

„Versicherungsmathematisch sind die Abschläge zu gering“, sagt Werding. „Das begünstigt die Frührentner auf Kosten der Allgemeinheit.“ 5 bis 6 Prozent Abschlag pro Jahr wären rechnerisch fair – bisher werden da aber nur 3,6 Prozentfällig.

Nachhaltigkeitsfaktor verstärken

Dieser Faktor sorgt dafür, dass die Renten weniger stark steigen, wenn sich das zahlenmäßige Verhältnis von Beitragszahlern zu Empfängern verschlechtert. Er baut sozusagen die Alterung der Gesellschaft in die Rentenformel ein. Aber seit 2024 ist dieser Faktor ausgesetzt, wegen der politischen Festschreibung des Rentenniveaus. „Das war ein schwerer Fehler“, so Werding. „Der Nachhaltigkeitsfaktor müsste sogar verstärkt werden.“

Krankenkasse – Explodierende Kosten

Experten fordern eine grundlegende Kur des Systems

Unser Gesundheitssystem wird immer teurer. Neben dem allgemeinen Beitragssatz in Höhe von 14,6 Prozent wird ein Zusatzbeitragssatz je nach gewählter Krankenkasse fällig. Gemeinsam zahlen Arbeitnehmer und Arbeitgeber deshalb im Schnitt 17,5 Prozent vom Bruttoeinkommen an die gesetzliche Krankenversicherung (GKV) – 1,2 Prozentpunkte mehr als noch 2024!

Hohe Ausgaben, wenig Wettbewerb

Ein Grund dafür sind die „überproportional stark steigenden Ausgaben“, sagt Jochen Pimpertz vom Institut der deutschen Wirtschaft (IW). Der Anstieg liegt am medizinischen Fortschritt, aber auch am demografischen Wandel: Immer weniger Arbeitnehmer müssen für immer mehr ältere Patienten immer teurere Behandlungen bezahlen.

„Wir brauchen mehr Wettbewerb in der ambulanten Versorgung“

Jochen Pimpertz (IW)

Um die Kosten zu senken, fordern manche, den Leistungskatalog der Kassen einzuschränken. Andere schlagen vor, dass gesetzlich Versicherte künftig Arztrechnungen zunächst vorstrecken und sich die Kosten dann erstatten lassen: Das würde womöglich unnötige Arztbesuche verhindern. Lösungen soll nun eine Expertenkommission finden, die bis März 2027 Vorschläge liefern soll.

IW-Experte Pimpertz hat bereits konkrete Ideen: Er fordert mehr Wettbewerb, etwa in der ambulanten Versorgung. Bislang würden Ärzte durch das System der Kassensitze davor geschützt. Auch die einheitliche Gebührenordnung verhindere Vergleiche. „Aktuell können wir überhaupt nicht feststellen, ob Praxis A eine gleichwertige Leistung günstiger bereitstellt als Praxis B“, kritisiert er. Statt Leistungen zu kürzen, sollte es Tarife mit eingeschränkter Arztwahl geben – bei gleichbleibendem Versicherungsschutz. Ärzte müssten sich dann um die Behandlung von Kassenpatienten bewerben, was den Wettbewerb anfachen würde.

Vorbild könnte die Beihilfe sein

Bei der Finanzierung plädiert Pimpertz dafür, das Umlagesystem (bei dem junge Beitragszahler langfristig Geld verlieren) durch eine Kombi-Lösung aus GKV und verpflichtender kapitalgedeckter Vorsorge zu ersetzen. Vorbild könnte die Beihilfe mit Zusatzversicherung sein, die es für Beamte gibt: „So würde die GKV solidarisch bleiben – aber fairer zwischen den Generationen aufgestellt.“

Pflegeversicherung – Kein Boden unter den Füßen

Der Beitrag zur Pflegeversicherung wurde 2025 erneut angehoben – und die Kosten steigen munter weiter

In keinem anderen Zweig der Sozialkassen hat sich die Schieflage so verschlimmert wie in der Pflegeversicherung. Seit Anfang 2025 sind dafür im Schnitt bereits 3,6 Prozent des beitragspflichtigen Entgelts fällig. Bei einem Brutto von 4.000 Euro macht das jeden Monat 72 Euro für einen Arbeitnehmer mit einem Kind.

Den gleichen Betrag muss auch der Arbeitgeber an die Pflegekasse löhnen. Im Jahr 2002 war der durchschnittliche Beitragssatz mit 1,7 Prozent nicht einmal halb so hoch. Ohne Reform ist diese Entwicklung nur ein schlechter Vorgeschmack auf kommende Zeiten.

Ausgaben haben sich mehr als verdreifacht

Kostentreiber war insbesondere der erhebliche Anstieg der Ausgaben für Pflegegeld. Alles in allem wuchsen die Ausgaben der Pflegeversicherung von unter 17 Milliarden Euro zu Beginn des Jahrtausends auf rund 60 Milliarden Euro. Kein Wunder: Die Zahl der offiziell pflegebedürftigen Personen hat stark zugenommen (auch wegen großzügigerer Regelungen seit 2017), auf fast sechs Millionen Menschen. Und ihre Zahl wird weiter deutlich steigen.

2024 verbuchte die Pflegekasse bereits ein Minus von rund 1,5 Milliarden Euro. 2026 dürfte der Fehlbetrag 3,5 Milliarden Euro erreichen, so erwartet es die Kranken- und Pflegekasse DAK. Trotz der rekordhohen Beiträge – und obwohl die Eigenanteile spürbar gestiegen sind, die die rund 800.000 Heimbewohner etwa zu den Investitionskosten der Pflegeeinrichtungen beitragen müssen.

Obendrein verschärfen sich die Engpässe beim Pflegepersonal. Laut Statistischem Bundesamt wächst die Lücke zwischen benötigten und verfügbaren Pflegekräften auf längere Sicht um zumindest 280.000 Köpfe.

Klar ist: Damit die Pflegeversicherung dauerhaft leistungsfähig und finanzierbar bleibt, muss sie umfassend reformiert werden – auf Finanzierungs- wie auf Leistungsseite. Die Bund-Länder-Kommission „Zukunftspakt Pflege“ soll noch 2025 Vorschläge für entsprechende Reformen machen.

Über die Autoren

Thomas Hofinger

Thomas Hofinger schreibt über Wirtschafts-, Sozial- und Tarifpolitik – und betreut die Ratgeber rund ums Geld. Nach einer Banklehre sowie dem Studium der VWL und der Geschichte machte er sein Volontariat bei einer großen Tageszeitung. Es folgten einige Berufsjahre als Redakteur und eine lange Elternzeit. In seiner Freizeit spielt er Schach und liest, gerne auch Comics.

Michael Aust

Michael Aust berichtet als Reporter aus Betrieben und schreibt über Wirtschafts- und Verbraucherthemen. Nach seinem Studium der Germanistik und Geschichte absolvierte er die Deutsche Journalistenschule, bevor er als Redakteur für den „Kölner Stadt-Anzeiger“ und Magazine diverser Unternehmen arbeitete.